当前位置:

当前位置:

国内防水市场深度解析

国内防水市场深度解析

联系人:王经理

咨询电话:135-8917-1003

咨询电话:135-8917-1003

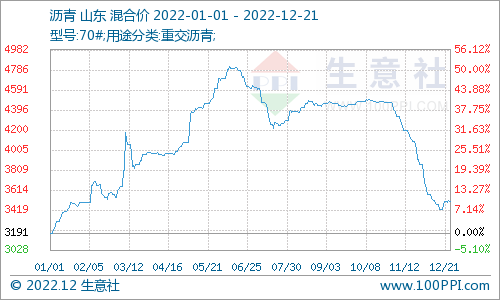

据生意社监测,2022年国内沥青市场行情上半年大面积上涨,6月中旬窄幅走跌后僵持运行了很长一段时间,而后行情“大跳水”,直至年底冬储消息落地,稍有回暖。年初沥青价格为3191元/吨,截止12月21日价格为3504元/吨,涨幅9.81%,全年最高价为6月9日的4819元/吨,最大振幅51.02%。

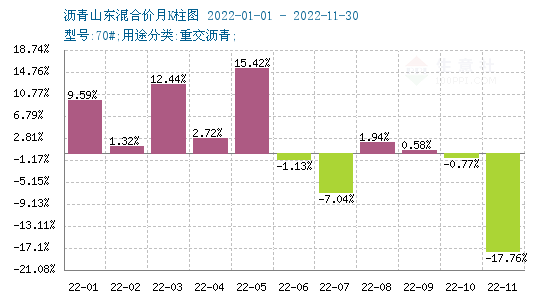

全年沥青市场行情涨多跌少,尤其上半年,连续数月上涨。而四季度中旬价格会出现“断崖式”下跌,跌幅明显,到年末最后几日价格行情才稍有回暖。

第一阶段:2022年上半年,自年初至6月9日,国内沥青现货市场行情报价单边上行,现货价格达到近五年的高位。上半年,沥青公司制作成本高企,加工利润严重缩窄,炼厂加工积极性不佳,国内沥青产能利用率仅为26.8%,低于同期17.5个百分点,供应不足,推动了沥青现货价格不断上行。同时,4月中下旬需求开始恢复,各地区道路施工积极地推进,国际原油价格高位上行,在基本面利好叠加下,沥青价格涨至全年高位。

第二阶段:6月10日至10月底,沥青价格跌后僵持整理。6月中下旬原油价格高位回落,部分低价货源流出,加之个别主力贸易商降价出货,带动沥青市场行情报价下行。进入三季度,原油价格持续回落,炼厂生产利润迅速修复,产量迅速增加,高供应情况下,厂家多维持去库存,但在刚需支撑下,沥青价格跌幅不大。同时沥青期货行情高位运行,对现货行情形成一定支撑,沥青现货行情跌后僵持整理了很长一段时间。

第三阶段:进入11月份,沥青需求进入明显淡季,各地需求均有所下滑。北方各地气温陆续下行,寒流接踵而至,施工条件受限明显,与此同时,西南等地区由于前期项目资金偏紧,虽然进入枯水期,施工依然受限。同时主要生产企业中石化各地开启降价模式,指导市场价跟随下滑,沥青市场行情持续弱势走低。随着12月份一年一度的沥青冬储帷幕拉开,冬储政策落地后,国内沥青现货价格出现小幅上涨。

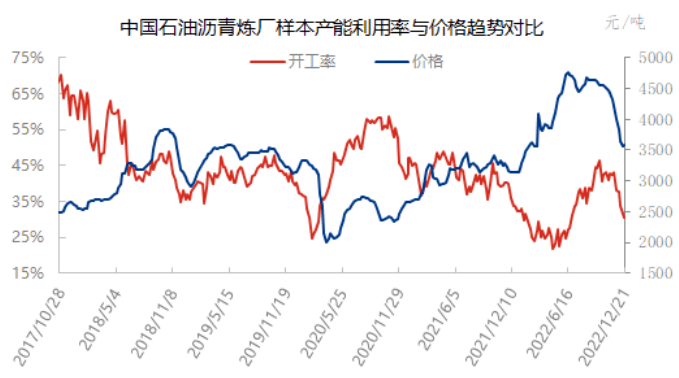

2022年全年沥青行业产能利用率都维持在一个较低的水平,全年在2-4成,较前两年产能利用率反差明显,尤其是沥青价格相对高位的上半年,产能利用率更是跌至了2成左右,客观的反映了沥青行业供应偏紧的现实情况。随着天气转暖,各地道路施工陆续开工,下游需求带动下,沥青行业产能利用率不断攀升,在“金九银十”时段达到全年高点,但也仅在4成左右。

2022年以来,沥青产能利用率以及价格趋势曲线,大体趋势相同。由供求理论来看,装置开工率偏高,供应充裕,价格应相对低位。而沥青行业的情况却相反,需求拉动供应,供应偏紧反过来刺激炼厂开工率上升,由此可见,对沥青行业价格趋势、行业开工率影响最大的是下游需求,炼厂依据需求订单安排生产量、调整装置开工率。随着天气转暖,各地区陆续恢复施工,需求带动,沥青价格回暖。

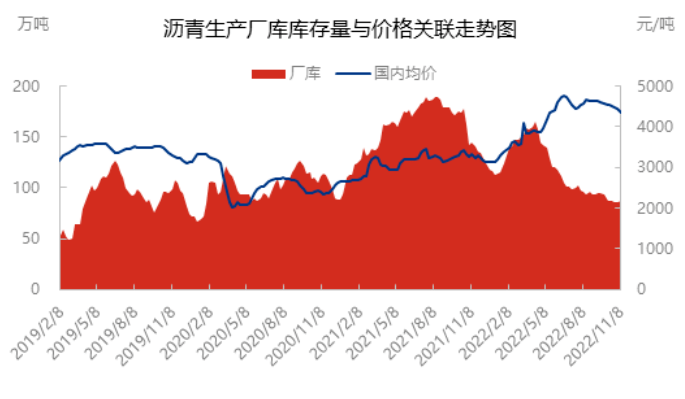

库存量是影响国内沥青市场行情的一个重要的因素。从走势图能够准确的看出,沥青价格与库存量成反比,沥青库存量高的时候,沥青价格大多偏低;库存量偏低的时候,沥青价格大多偏高。

后市预测:原料方面来看,美国最新CPI数据反映通胀压力缓和,美联储12月或削 弱加息力度,刺激原油价格上行。原油价格反弹,侧面凸显沥青成本上行,带动沥青整体走势。供应方面,国内沥青企业产能利用率为31.6%,环比下降2.0个百分点。华北以及华东地区个别炼厂有停产以及降产,带动整体产能利用率下降。需求方面,公共卫生事件放开后,华东等地区出现年前赶工情况,近期出货量增加明显。冬储政策落地后,国内各地区沥青价格会出现不同程度的回升情况,主要由于原料成本上行以及需求小幅回升所致。短期来看,沥青价格或小幅上涨,但伴随着节前项目赶工结束,国内沥青需求方面出现放缓,沥青价格预计将回归偏低水平。

首页

首页

产品

产品

电话

电话