近年来,随着中国医疗不断的改革,人们对自身健康愈加关注,驱动了体外诊断试剂市场的需求,加上国家政策的大力扶持,体外诊断(IVD)试剂未来将成为并购高发的产业地带。

体外诊断(IVD,In-Vitro Diagnostics)是现代医学诊断、治疗、预防等临床决策的基石。我国IVD行业起步较晚,呈现基数小、增速快等特点。经过30多年的发展现已具备产业规模发展条件,IVD试剂行业整体正处于周期景气的高点,未来中国体外诊断市场仍将保持15%到20%的增长,医药公司能够通过投资并购相关企业进一步的扩大体外诊断试剂的市场占有率。本文将从市场、政策、投资并购、获批情况、技术趋势五方面梳理2016年体外诊断试剂概况。

EvaluateMedTech在对行业内120家公司数据的统计基础上做出预测:到2018年,全球医疗技术(包括医疗器械、诊断产品)销售额将达到4400亿美元,增长率为4.4%。其中市场占比最大的细分行业为IVD,预计2018年占到整个市场的12.4%,达到545亿美元。

据调查报告《中国体外诊断(IVD)市场——2021年前的机遇评估、竞争格局和市场预测》数据,中国体外诊断市场5年后将增长10%,规模将超过100亿美元。

而在国内IVD市场中,进口仪器和试剂占据了50%以上份额。随着医院市场需求占到体外诊断需求总量的90%以上,未来我国体外诊断行业将受益于诊疗人次数和人均检查费用的增长,预计规模增速将保持在16%-18%的较高水平。

方正证券研报指出,在医保控费背景下,医用体外诊断试剂相对宽松。此外,中国人口占全球20%,体外诊断市场占有率不到全球份额的15%,市场空间广阔。目前,我国拥有数万家医院,数百家血站,还有多样化的体检中心、临床检验独立医学实验室,它们都为IVD试剂提供了广阔的应用空间。

目前我国体外诊断试剂生产企业有1199家,规模较大的公司有科华生物、达安基因、九强生物、利德曼、深圳迈瑞、四川迈克、中生北控、复星长征等,其中已上市公司有科华生物、达安基因、利德曼、伊普诺康等。(数据来源于hsmap,截至12月21日)

近年来,国家也从政策层面全力支持和整顿IVD行业的发展,先后将其纳入《国家中长期科学和技术发展规划纲要》、十三五国家重点研发计划、《促进生物产业加快发展的若干政策》等政策性文件,并出台了一系列规范性法规进行整顿和规范,包括著名的《体外诊断试剂临床试验技术指导原则》以及《体外诊断试剂质量评估和综合治理方案》。

2016年9月21日,国家食品药品监督管理总局拟调整三类体外诊断试剂分类:730项归属三类,287项不属医疗器械。

2016年8月5日,国家食品药品监督管理总局发布体外诊断试剂说明书文字性变更。

2016年2月3日,国家食品药品检定研究所公布注册检验用体外诊断试剂国家标准品和参考品目录的通知。

从行业视角来看,国内行业监督管理体制、机制还不够完善,IVD产业标准体系不够健全。但这些政策推动了IVD行业的发展,促使行业企业管理更规范和自律,对整个行业有着积极深远的影响。

随着中国经济结构的调整,与医疗和医疗相关的行业愈发受到资本的关注。人口老龄化趋势、二胎政策以及医疗资源向基层倾斜的医疗体制改革,都为IVD行业的发展提供了重大机遇。我国作为世界最大的新兴市场,IVD试剂行业已从导入期步入发展期并逐步打破以进口产品为主导的市场格局,涌现出一批实力较强的本土企业。需求端的机遇与供给端的挑战,为国内IVD行业的整合提供了契机,投资并购在行业整合中起到了及其重要的作用。上市公司有望利用长期资金市场的融资优势和杠杆优势,加快行业整合步伐。

2016年12月12日,厦门鲎试剂生物科技股份有限公司在新三板挂牌,公司专注于细菌内毒素和真菌葡聚糖等体外诊断试剂及其配套产品的研发、生产、销售及技术服务。

2016年11月9日,科方生物新三板挂牌上市,主营体外诊断试剂及仪器研发。

2016年10月28日,Atomo诊断公司获得盖茨基金会260万美元资助,用于研发HIV快速诊断试剂。

2016年8月11日,虹博基因新三板募资1505万元补充公司流动资金和主要营业业务相关的用途。虹博基因是体外诊断试剂领域唯一的全国性一站式服务供应商,主要是做体外诊断产品的代理、经销以及快速进入医院市场提供专业服务。

2016年2月4日,东软集团子公司拟投资南京威特曼 加码体外诊断试剂业务。

2016年1月22日,HPV体外诊断试剂研发商中生方政申请新三板挂牌上市。

2016年1月14日,深圳康美生物科技股份有限公司在新三板挂牌上市,主营体外诊断试剂和仪器研发。

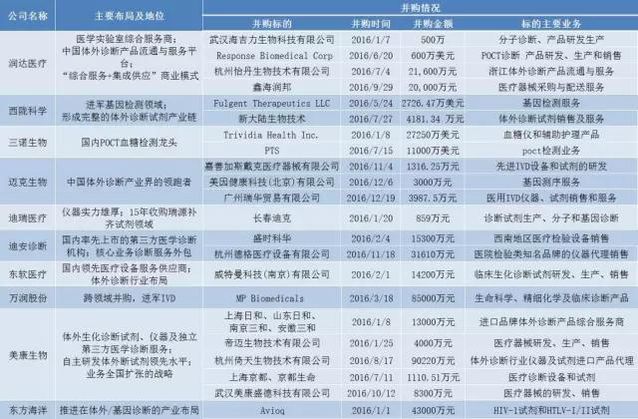

今年以来,慢慢的变多的IVD行业企业陆续登陆证券市场,竞争颇有愈演愈烈的势头。行业内的竞争从增量市场扩展到存量市场。面对继续扩展的市场需求,IVD行业整合的步伐加快。2016年,国内IVD领域已发生至少22起投资并购案例(详情见表1),创新技术和资本联合,渠道、服务商和提供商联合,行业上下游链条正在逐渐打通。

西陇科学以2256.47万美元对外收购美国Fulgent公司15%股权,试图突破现有的体外诊断试剂业务类型,向更前沿的基因检验测试领域推进;中节能万润股份有限公司跨领域并购MP Biomedicals 公司,进军IVD领域,介入未来市场发展的潜力更加广阔的生命科学和体外诊断行业,逐步优化产品结构的基础上促进现有产业转型升级,增强公司抵御行业周期性波动的风险。

体外诊断试剂的分类方法比较多,火石创造医疗器械指数系统按《体外诊断试剂注册管理办法》分类,依照产品风险程度由高至低的顺序,将按照医疗器械来管理的体外诊断试剂依次分为Ⅲ类、Ⅱ类、Ⅰ类产品。其中Ⅲ类产品注册管理部门为国家食品药监管理局,Ⅱ类产品为省、自治区、直辖市药监管理部门,Ⅰ类产品为设区的市级药品监督管理机构。

根据火石创造医疗器械指数显示,截至目前,我国已审批的体外诊断试剂高达40745种。2016年我国已审批的Ⅱ类体外诊断试剂4380种,Ⅲ类体外诊断试剂840种。

笔者从品种、地区两个维度,简要盘点并分析了2016年(截至12月20日)国内获批的境内II类器械情况。

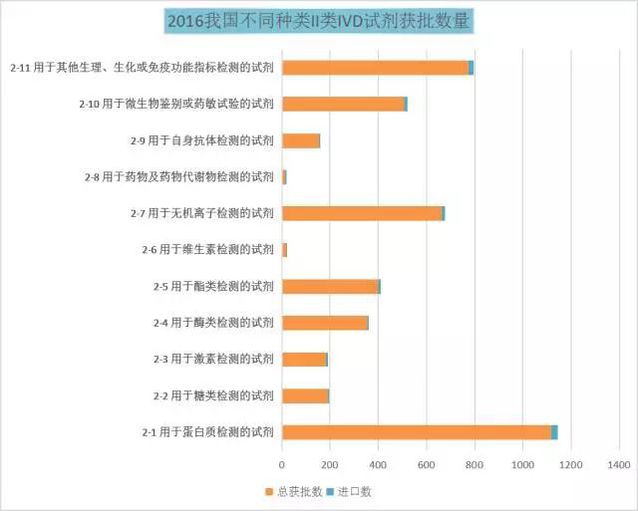

经统计,2016年我国境内Ⅱ类、Ⅲ类IVD诊断试剂各品种获批产品数量如表2、表3所示。2016年我国已审批的Ⅱ类体外诊断试剂数量上排名前三的分别是:用于蛋白质检测的试剂,用于其他生理、生化或免疫功能指标检测的试剂以及用于无机离子检测的试剂 。Ⅲ类体外诊断试剂数量上排名前三的分别是:与致病性病原体抗原、抗体以及核酸等检测相关的试剂、与肿瘤标志物检测相关的试剂以及与变态反应(过敏原)相关的试剂。

Ⅱ类体外诊断试剂中,数量排名前三的总和占总数量的60%。而在Ⅲ类体外诊断试剂中,仅与致病性病原体抗原、抗体以及核酸等检测相关的试剂就高达60%,仅一项就占去了半壁江山。

统计后发现,进口试剂占比较低,仅为3%左右。IVD行业政策逐步倾斜国产,利于加速进口替代。新版《医疗器械监督管理管理条例》要求进口体外诊断试剂增加原产国上市销售证明。部分省份开启集中采购,鼓励国产的趋势更明显。《全国医疗服务价格项目规范》不按方法学收费的大方向基本确定,先进方法学将不能收取更高费用,有利于国内产品的进口替代。

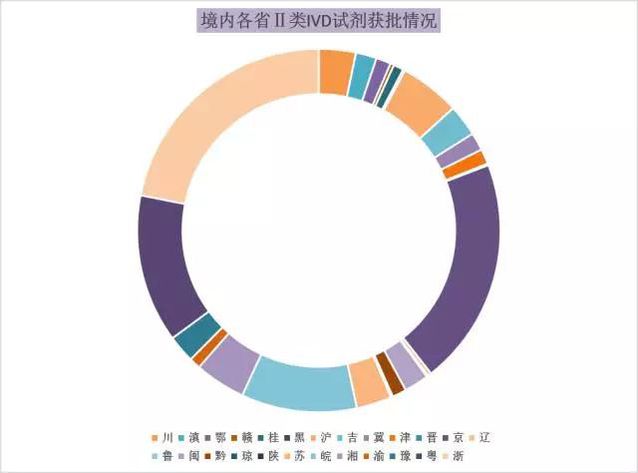

从地区维度来看, 各省、直辖市、自治区因经济发展程度及发展重心不同, IVD试剂获批情况表现出了巨大的差异。

从各省级食品药品监管部门注册数量统计得出,2016年(截至11月),浙江、北京、广东、安徽、上海五省(直辖市)获批的Ⅱ类体外诊断试剂数量较别的地方遥遥领先,总和占总获批数的70%。

截止今年11月,2016年浙江省Ⅱ类体外诊断试剂获批数量以932项遥遥领先其他省份。这或许与浙江省的几个动作相关。

1.体外诊断试剂原有的定价方式大体分为按方法学、按进口国产区分、两种方法的混用等以对方法不做不同的定价。截至2015年,仅浙江省采取不分方法学定价。

2.今年11月,浙江省特殊物品出入境集中监管平台顺利通过验收,这是在全国范围内继北京中关村生物试剂物流平台之后的又一家获政府支持的服务与体外诊断产业对特殊生物原材料一站式进出口的又一重要平台。

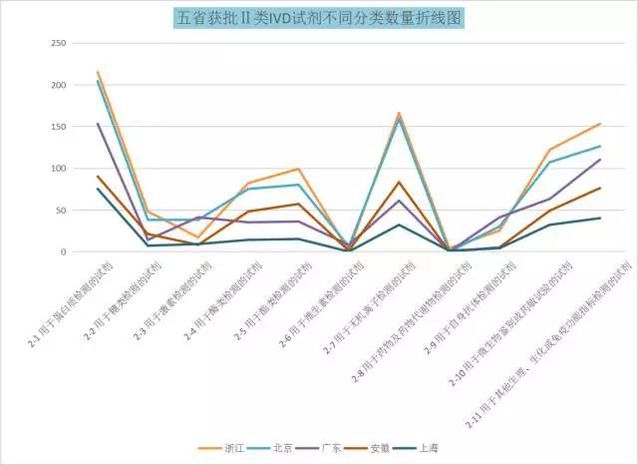

从图五浙江省获批IVD试剂的品种数量判断,在用于蛋白质检测的试剂、用于无机离子检测的试剂等领域,该省基础较好、科技较成熟,具有相当规模和市场影响力。

据悉,截止今年初,浙江省共有体外诊断试剂生产企业97家,产品注册证2136个,涉及16个大类数百个品种;经营企业433家,经营品种2000多个,其中活跃品种1000多个;有3万家医疗机构在使用体外诊断试剂。

扎根浙江的迪安诊断,于2011年登陆A股创业板,是国内最大的体外诊断整体化解决方案供应商,目前为超过12000家医疗机构提供“产品+服务”的整体化解决方案,在全国设有26个独立医学实验室,所出具的诊断报告被47个国家认可。

将着重于原有检验测试的项目产品稳定性的提高和技术进步带来的新检验测试的项目的开发。未来我国生化诊断试剂市场的国产化替代趋势将进一步增强。

化学发光试剂技术门槛较高,是免疫诊断试剂未来的主流技术方向,目前化学发光试剂大多数来源于于国外,研发化学发光类产品以替代进口是必然趋势。

中国体外诊断市场的发展得益于宣传疾病诊断、推行农村居民强制体检的医改计划的推动,中国国内对中高端体外诊断产品的需求,以及私营诊所和独立医疗实验室数量的增加。火石创造的体外诊断试剂指数从类型、地域等维度,帮助用户一览IVD试剂公司及相关这类的产品。

首页

首页

产品

产品

电话

电话